遺産相続が起こった場合にはどのくらいの相続税が発生するのか、またいくらから発生するのか気になる方も多いでしょう。

大切な人が亡くなってそれどころではないけれど、相続税の申告や納付は期限が定められており、過ぎてしまうとペナルティが発生してしまいます。

せめて税金の面だけでも落ち着いて対処ができるようにしておきたいですよね。

そこで本記事では、相続税の対象となる財産や相続税の基礎控除・節税になる特例・相続税の申告方法など、相続にまつわる基本的な事項を解説します。

急な相続の発生で慌てないように、また最善の生前対策を行うためにもぜひ参考にしてみてください。

目次

1. 相続税の基礎控除額

遺産相続や遺言によって、相続人が取得した遺産の合計額には、相続税がかかります。

ただし、相続税の対象になるのは遺産の全額ではなく、各相続人が取得した遺産の総額から「基礎控除額」を差し引いた残りの額です。

つまり、遺産の総額が基礎控除額以下であれば、相続税を支払うことなく遺産を相続することができます。

相続税の基礎控除額は、【 3,000万円+法定相続人の数×600万円 】で計算されます。

たとえば夫の相続で、妻と子の計2人が法定相続人であれば、基礎控除額は4,200万円ですから、夫の遺産の相続税評価額が4,200万円以下であれば相続税はかかりません。

基礎控除額のほかにも、相続税の節税になる特例として代表的なものに下記があります。

|

2. 相続税の配偶者控除について

正式には「配偶者の税額軽減」なのですが、他の税金と同様に「配偶者控除」の名称で親しまれています。

この特例によって、配偶者は少なくとも1億6,000万円まで、財産を無税で相続できるということになります。

次の2つの例で、相続税の配偶者控除がいくらまで受けられるか確認しましょう。

【例1】

遺産総額:3億円

法定相続人:妻、長男、長女

配偶者の法定相続分は2分の1ですので、1億5,000万円です。

1億6,000万円の方が大きいため、この例での相続税の配偶者控除は、1億6,000万円が上限となります。

【例2】

遺産総額:3億円

法定相続人:妻、被相続人の両親

このケースでは、配偶者の法定相続分は3分の2ですので、2億円です。

1億6,000万円よりも法定相続分の方が大きいため、この例での相続税の配偶者控除は2億円が上限となります。

3. 小規模宅地等の特例について

特例を適用できる土地については、被相続人の生前の用途に応じた名称があり、それぞれ

|

といいます。

各土地の減額割合と適用面積の上限は、次のとおりです。

| 用途 | 減額割合 | 面積上限 |

| 特定居住用宅地等 | 80% | 330平方メートル |

| 特定事業用宅地等 特定同族会社事業用宅地等 |

80% | 400平方メートル |

| 特定貸付事業用宅地等 | 50% | 400平方メートル |

たとえば、特定居住用宅地等に該当する5,000万円の土地(面積330平方メートル)は、80%を減額した1,000万円で相続することができます。

また、被相続人が賃貸アパートなど、貸家を建てている貸家建付地については、その自用地評価額から賃貸部分にあたる価額を減額して評価を行いますが、この貸家建付地が特例貸付事業用宅地等に該当すれば、さらに50%の評価減を受けることができます。

ただし、「特定居住用宅地等」、「特定事業用宅地等」、「特定同族会社事業用宅地等」、「特定貸付事業用宅地等」にそれぞれ該当するかどうかは、被相続人の生前の用途のほか、土地の相続人が誰であるかによって要件が異なるため、注意が必要です。

4. 相続税の課税対象となる財産

相続税の課税対象となる財産には、

|

があります。

4‐1. 本来の相続財産

被相続人が保有する、経済的な価値をもつ全ての財産のことです。

たとえば現金預金・不動産・借地権などの権利・事業用の財産・有価証券などの金融財産・家具や美術品・宝石・貸付金といった財産が該当します。

これらの財産を相続や遺贈によって取得した場合、相続税の対象となります。

4‐2. みなし相続財産

本来の相続財産にはあたらないものの、相続税の計算を行ううえで、相続財産とみなされる財産をいいます。

生命保険会社から遺族に支払われる一定の死亡保険金や、勤め先から遺族が受け取る死亡退職金などが該当します。

4‐3. 相続時精算課税制度を適用した財産

相続時精算課税制度を適用した財産とは、被相続人からの生前贈与のうち贈与を受けた人が相続時精算課税を選択して、贈与税の課税を相続時に繰り延べる手続きを行った財産をいいます。

相続時精算課税制度を適用できる財産額は最大で2,500万円です。

4‐4. 相続開始前3年以内に相続人が生前贈与を受けた財産(生前贈与加算)

相続や遺贈によって財産を取得した相続人が被相続人が亡くなる前の3年間に生前贈与も受けていた場合、その額は相続財産に加算されます。

贈与税の非課税特例や配偶者控除を適用した非課税部分については相続財産に加算されませんが、暦年課税による基礎控除によって課税されなかった部分(年間110万円の部分)は加算の対象になります。

4‐5. 相続税がかからない財産もある

相続税がかからない非課税の財産もあります。

相続税の非課税財産については、いくら相続しても相続税はかかりません。

たとえば、

|

などが相続税の非課税財産に該当します。

5. 相続税申告が必要なケース

相続税の申告が必要になるケースを大きく分けると、次の2つのケースになります。

ケース1:遺産総額が基礎控除額を超える場合

相続や遺贈による財産・みなし相続財産・相続時精算課税制度を適用した財産・生前贈与加算の対象となる財産の合計額が基礎控除額を超える場合は、相続税額が発生することから相続税の申告が必要になります。

ケース2:相続税の申告を要件とする特例を適用する場合

次の特例は、相続税の申告を期限内に行うことが適用要件の1つとなります。

したがって適用する場合は、たとえ相続税額が0円であっても申告期限内の申告が必要になるので注意が必要です。

配偶者が相続人となる相続では、2つとも適用されるケースが少なくないので、申告漏れのないよう注意しましょう。

5‐1. 相続税の申告方法

続税の申告は、被相続人の住所地を管轄する税務署に、相続人が被相続人の死亡したことを知った日の翌日から10か月以内に行います。

申告書は、相続人が共同で作成して提出しますが、各相続人で作成して提出することも認められています。

相続税の申告書には、被相続人の出生から死亡までの戸籍謄本か法定相続情報一覧図の写し、遺言書や遺産分割協議書の写し、遺産分割協議書に使用した相続人の印鑑証明書、各種特例の適用条件を満たしていることが証明できる所定の書類などを添付する必要があります。

申告書の提出方法には、税務署に持参して窓口に提出する方法と、郵送する方法の2通りがあります。

更正の請求であれば、e-Taxによる電子申告も可能ですが、通常の申告はできません。

5‐2. 「申告期限後3年以内の分割見込書」とは

前述した「相続税の申告を要件とする特例」は、特例を適用したい財産の相続人が決まっていない状態(未分割の状態)であれば適用することができません。(国等に対して相続財産を贈与した場合の相続税の非課税を除く)

たとえば相続税の配偶者控除を、配偶者が相続するかどうか決まっていない未分割の財産に適用することはできませんし、小規模宅地等の特例については誰が相続人になるかで要件が変わるため、未分割の土地には適用できません。

未分割の財産がある状態で相続税の申告期限を迎える場合は、未分割の財産を法定相続分に分けたと仮定して相続税を計算し、申告書を提出しますが、期限内に適用できなかったことで使えなくなる特例もあるので注意が必要です。

ただし、「小規模宅地等の特例」と「相続税の配偶者控除」を含む3つの特例については、申告時に「申告期限後3年以内の分割見込書」を提出することによって、申告書の提出期限から3年以内に分割すれば適用を受けることができます。

したがって、この3つの特例については、期限内に分割ができず適用できなかったとしても、

|

という手続きを、忘れないようにしましょう。

6. 遺産相続で税金がかからないケースとは

遺産相続をした際は税金がかからないケースも多いため、自身に当てはまるかをチェックすることがおすすめです。

相続税が発生しても場合によっては非課税になるので、基礎控除を超える場合はチェックポイントを確認しましょう。

ここでは遺産相続で税金がかからないケースと、基礎控除を超える場合に確認すべきポイントを解説します。

6-1. 相続税が発生しないケース

遺産相続の際、受け取った遺産が3,600万円以下であれば税金はかかりません。

相続税には基礎控除が設けられており、最低基礎控除額は3,600万円です。

基礎控除額は法定相続人の数によって変わるため、まずは法定相続人がどれくらいいるかを把握しましょう。

法定相続人別の基礎控除額は以下の通りです。

法定相続人別の基礎控除額

|

法定相続人の数 |

基礎控除額 |

|

1人 |

3,600万円 |

|

2人 |

4,200万円 |

|

3人 |

4,800万円 |

|

4人 |

5,400万円 |

|

5人 |

6,000万円 |

|

6人 |

6,600万円 |

法定相続人の数が多いほど基礎控除額は上がるものの、相続する財産が高額でなければ、人数にこだわる必要はありません。

実際に、相続する大半の人が基礎控除内の相続で抑えられているため、納税義務が発生する可能性は低いと考えておきましょう。

6-2. 基礎控除を超える場合にチェックしたいポイント

基礎控除を超える相続がある方は、以下のポイントをチェックしてみてください。

|

高額の相続をする人がチェックするポイント

|

被相続人の配偶者は配偶者の税額軽減を利用できます。

1憶6,000万円、または法定相続分のどちらか高い方までの取得財産に対して相続税が発生しません。

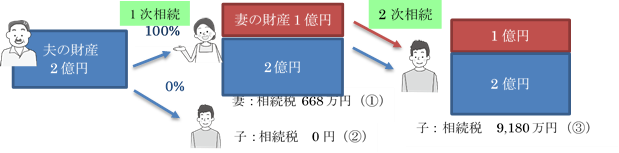

一時相続で発生する相続税を非課税にできるものの、二次相続の際に相続税を支払わなければならないため、場合によっては損をする点に注意が必要です。

前述したように、墓石や生命保険金などは非課税財産に当たるため、相続しても課税されません。

非課税財産に該当するものはいくつかあるため、相続時にチェックしておきましょう。

相続人が未成年の場合は最高200万円まで、障がい者の場合は1年あたり10~20万円が非課税になります。

どちらも各控除が適用されるため、該当する場合は控除を差し引いた額から相続税を計算しましょう。

7. 遺産相続後の準確定申告について

準確定申告とは、故人(被相続人)の方の1月1日から亡くなった日までの所得について、相続人が代わりに申告・納税を行う手続きのことです。

すべての故人に必要となる手続きではなく、通常の確定申告が必要となる故人に限り行うものとなります。

準確定申告では、通常の確定申告と同様に、源泉徴収票や所得控除に関する書類などを提出しなければならないほか、事業所得・不動産所得・山林所得がある故人については、「青色申告決算書」あるいは「収支内訳書」も作成し、準確定申告書と一緒に提出する必要があります。

7‐1. 準確定申告の申告方法

準確定申告は故人の住所地を管轄する税務署に、相続人が被相続人の死亡したことを知った日の翌日から4か月以内に行う必要があります。

申告書は相続人が共同で作成して提出しますが、各人で作成して提出することも認められています。

なお使用する様式は通常の確定申告と同じですが、タイトルに「準」の字を書き足すことや納税者の氏名に「被相続人」と付ける点において、通常の確定申告と異なります。

また「死亡した者の○年分の所得税及び復興特別所得税の確定申告書付表」という準確定申告専用の付表の添付も必要です。この表では、相続人となる人の法定相続分などの記載が必要となります。

申告書の提出方法は前記の相続税と同様に、税務署に持参して窓口に提出する方法と郵送する方法の2通りがあります。

e-Taxによる電子申告は、通常の確定申告と異なり使用できません。

8. 遺産相続における税金の計算方法

相続税の計算方法は、まず各相続人が取得した相続税の対象となる財産の合計額から基礎控除額を差し引き、法定相続分ごとに相続税を計算して、その合計額を実際の相続分に応じて各相続人に割り当てるという仕組みです。

小規模宅地等の特例は基礎控除額を差し引く前の土地の価額に適用されるため、遺産の総額を減額する効果があります。

相続税の配偶者控除は相続税の合計額を実際の相続分に応じて分けた後、配偶者の負担分として割り当てられた税額を軽減します。

9. 遺産相続の税金シミュレーション

遺産相続の際、どのように相続税を計算すればいいかわからないとお悩みの方も多いでしょう。

相続税の算出は、専門家の手を借りることでスムーズに進められます。

正確な額をいち早く知りたい場合は、相続が決まった段階で税理士に相談することがおすすめです。

遺産相続で発生する相続税を計算する流れは以下の通りです。

|

相続税を計算する流れ

|

例として、法定相続人は配偶者のみ・課税財産5,000万円のケースをシミュレーションしてみましょう。

課税財産5,000万円から課税遺産総額を算出するには、基礎控除を差し引きます。

法定相続人が1人の場合は3,600万円なので、5,000万円-3,600万円=1,400万円が課税遺産総額です。

法定相続人が配偶者のみなので、分配はせず相続税額を計算しましょう。

1,400万円の相続税の税率は15%、控除が50万円なので、1,400万円×15%-50万円=160万円です。

配偶者は配偶者控除を利用できるため、適用すれば160万円に課せられる税金を非課税にできます。

10. 相続税の早見表

相続税を計算する際は、税率をチェックしておく必要があります。

税率がわからないと相続税を計算できないため、相続税の税率の早見表を確認しておきましょう。

相続税の税率の早見表

|

金額 |

税率 |

控除 |

|

1,000万円以下 |

10% |

- |

|

1,000~3,000万円以下 |

15% |

50万円 |

|

3,000~5,000万円以下 |

20% |

200万円 |

|

5,000万円~1億円以下 |

30% |

700万円 |

|

1~2億円以下 |

40% |

1,700万円 |

|

2~3億円以下 |

45% |

2,700万円 |

|

3~6億円以下 |

50% |

4,200万円 |

|

6億円以上 |

55% |

7,200万円 |

課税遺産総額を計算し法定相続人に分配した後は、それぞれが早見表を使って自身の相続税額を計算しましょう。

早見表に該当する税率をかけ、控除を差し引けば相続税額を把握できます。

相続税額から各種控除を差し引くことで、納税する金額がわかります。

相続税の計算はさほど難しいものではないため、誰でも算出することが可能です。

ただし、課税財産の確認は遺族だけだと洩れが生じる恐れがあるため、専門家の手を借りましょう。

11. 相続税申告の流れ

相続税の申告は、各相続人が相続した財産の評価を行い、各相続人の負担する相続税を計算してから行われるものとなります。

しかし、誰が何を相続するか決めてから相続税の計算を始めることには、2つのリスクがあります。

また相続税の対象になるものは、一般的にいう相続財産には該当しないもの(みなし相続財産、生前贈与加算、相続時精算課税の適用財産、遺贈など)も多いため、申告漏れも生じやすく、さらに財産評価や税計算の仕組みが複雑であることから、申告するための労力は非常に大きいものとなります。

12. 遺産相続の税金でよくある質問

遺産相続の税金について、気になることがいくつもあるとお悩みの方もいるでしょう。

|

ここでは、遺産相続の税金でよく寄せられる質問を紹介します。

12-1. 相続税はいくらまで無税?

相続税の非課税枠は法定相続人の数によって異なるため、まずは誰が相続できる権利を持っているかを確認しましょう。

相続税の基礎控除額は、3,000万円+600万円×法定相続人の人数によって決まります。

法定相続人が1人だと3,600万円、2人だと4,200万円になります。

課税遺産が基礎控除内なら相続税なしで遺産を受け取れるため、間違いのないよう計算しておきましょう。

12-2. 100万円の相続税はいくら?

100万円を相続する場合は、10万円の相続税が発生します。

ただし、課税遺産の時点で100万円の場合には、基礎控除が適用できるため非課税になります。

基礎控除を差し引いてから100万円になった場合は、1,000万円以下の税率10%を掛けて10万円の相続税が発生すると考えておきましょう。

12-3. 5,000万円の相続税はいくら?

5,000万円を相続する場合は、800万円の相続税が発生します。

前述したように、800万円の相続税が発生するのは基礎控除を差し引いてから5,000万円になる場合です。

課税資産の時点で5,000万円なら基礎控除を差し引けるため、法定相続人の数によっては非課税になるでしょう。

13. 相続は生前対策が重要。遺産相続の相談は税理士へ

相続に関して何も準備をしていなかった場合、10か月という相続税の申告期間の中で、相続財産の把握と評価、特例適用の検討、相続税の算出、納税資金の準備など、行わなければならないことが多数あります。

しかしこれらの中には生前に準備できることもあります。

生前から準備を行うことで、相続税の負担を軽くすることができるでしょう。

相続税の申告や納税で不利な状況にならないために、相続が発生する前に税額のシミュレーションと将来の相続に対する準備をしておくことが大切です。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

相続争いの回避にも!?遺産を寄付する方法は?

相続税シミュレーション|減額の可能性についても詳しく解説!

相続税の基礎控除とは?計算方法を具体的なケース例を交えて解説!

相続税の配偶者控除で1億6,000万まで非課税!デメリットはある?小規模宅地等の特例とは?適用条件をわかりやすく解説

遺産相続にかかる税金と控除額はどれくらい?

「配偶者居住権」の創設で変わる配偶者の相続

相続税の「配偶者の税額の軽減」とは?

連続で相続が発生したときに適用できる「相次相続控除」とは?

相続税の控除のまとめ

相続財産を寄附したときの税務上のメリットは?

相続財産から控除できる債務のまとめ

亡くなった被相続人の入院費用はどのように取り扱う?

災害による被害を受けた場合の相続税の特例とは

子育て環境整備のために~三世代同居に対応した住宅リフォームについての特例

配偶者控除(配偶者の税額軽減特例)の条件と注意点

「二次相続」を踏まえトータルで相続を考えなければならない理由

相続税の障害者控除について

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 相続税申告相談Q&A 」の人気の記事

-

亡くなった被相続人の入院費用はどのように取り扱う?2023.03.09

亡くなった被相続人の入院費用はどのように取り扱う?2023.03.09相続時に、被相続人が亡くなる前に入院していた、ということはよくありますよね。そのときの入院費用は、どのように取り扱うのでしょうか。 目次 1.入院費用についての基礎知識 2.相続人が医療費の負担をした場合 2.1.確定 […]

-

相続争いの回避にも!?遺産を寄付する方法は?2023.03.09

相続争いの回避にも!?遺産を寄付する方法は?2023.03.09遺産の寄付には税制上の優遇があり、要件を満たせば寄付者・寄付先ともに課税されません。 上記の経済的なメリットも注目に値しますが、遺産の寄付で重要なのは「確実に無駄なく社会に役立ててもらえること」でしょう。 「遺産を継ぐ人 […]

-

相続税の障害者控除の適用要件や計算方法について解説2023.06.03

相続税の障害者控除の適用要件や計算方法について解説2023.06.03相続税の障害者控除は、障害を持つ人の相続税を軽減するために設けられている特例です。障害者控除は、障害を持つ方が相続によって財産を取得した際に適用できる可能性があります。 しかし障害を持っているからといって、必ず特例が適用 […]

-

相続財産を寄附したときの税務上のメリットは?2023.03.09

相続財産を寄附したときの税務上のメリットは?2023.03.09相続税は一定以上の遺産を相続する際に、相続人が支払う税金ですが、一定の条件によりこれが免除される特例措置があります。その特例の一つが「相続財産の寄附」です。また「公益信託」を活用することでも、特例が適用となります。 目次 […]

こちらのコラムもいかがですか?

-

相次相続控除とは?読み方や計算例・添付書類などを解説!2023.06.03

相次相続控除とは?読み方や計算例・添付書類などを解説!2023.06.03相続においては、自宅や土地など相続税が多額に発生するケースも珍しくありません。 ただでさえ負担が大きいにも関わらず、短い間で連続して相続が発生してしまう場合があり、同じ財産に二重で課税されてしまうこともあります。 そこで […]

-

小規模宅地等の特例とは?適用条件をわかりやすく解説2023.06.03

小規模宅地等の特例とは?適用条件をわかりやすく解説2023.06.03小規模宅地等の特例とは、相続税の土地評価額を減額させる特例措置で、適用の減額割合は最大80%です。相続税は総財産の評価額に対し、税率を乗じますので、評価額が80%減額すれば相続税も80%減税になります。 ただし、小規模宅 […]

-

「配偶者居住権」の創設で変わる配偶者の相続2023.03.09

「配偶者居住権」の創設で変わる配偶者の相続2023.03.09税制や社会保険など、各方面の制度上で「配偶者」という立場は特別な配慮を受けることができるようになっています。 相続分野でも同様ですが、個別ケースによって事情が複雑に絡み合う相続においては配偶者が思わぬ不利益を被る事例も存 […]

-

相続税の「配偶者の税額の軽減」とは?2023.07.02

相続税の「配偶者の税額の軽減」とは?2023.07.02我が国では社会保障上で配偶者が色々と優遇されることが多いですが、税分野でも負担が軽くなる制度が各種用意されています。 相続税方面では「配偶者の税額軽減」という制度によって、税負担を大きく減らすことができるようになっていま […]

-

相続財産から控除できる債務のまとめ2023.03.09

相続財産から控除できる債務のまとめ2023.03.09相続をするから相続税を支払わなくてはいけないと考えたとき、相続財産はあるけどお葬式の費用はかかるし、借金もあるぞ!と思いつくこともあります。 相続のケースでは、相続財産だけではなく、お葬式の費用や借金のように相続財産から […]

-

災害による被害を受けた場合の相続税の特例とは2023.03.09

災害による被害を受けた場合の相続税の特例とは2023.03.092016年に入り、日本が地震大国であることを、あらためて思い出させるような災害が発生しています。特に4月に発生した熊本地震では、甚大な被害が九州地方を襲いました。被害に遭われた方に、お見舞い申し上げます。 さて、国の制度 […]

-

子育て環境整備のために~三世代同居に対応した住宅リフォームについての特例2023.03.09

子育て環境整備のために~三世代同居に対応した住宅リフォームについての特例2023.03.09「空き家に係る譲渡所得の特別控除の特例」に関する記事でもお伝えしましたが、相続・贈与において空き家に関する課題を抱えている方が多くなっています。社会問題化した「空き家問題」の影響もあるのでしょうか、ご家族の状況に応じて住 […]

-

「二次相続」を踏まえトータルで相続を考えなければならない理由2023.03.09

「二次相続」を踏まえトータルで相続を考えなければならない理由2023.03.09遺産分割を考える際には、二次相続までを考慮した上で、トータルで結果を考えることが大切です。 ここでいう「二次相続」とは、簡単にいうと「二回目の相続」のことです。 詳しい具体例は後述しますが、よくあるケースとして、夫婦と子 […]